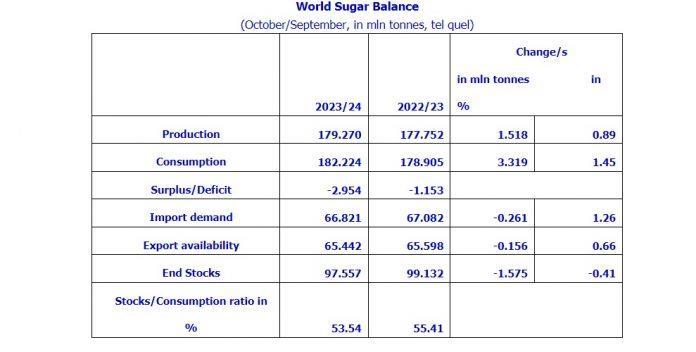

Ο Διεθνής Οργανισμός Ζάχαρης (ISO) παρουσίασε την τρίτη αναθεώρηση του παγκόσμιου ισοζυγίου ζάχαρης 2023/24. Η θεμελιώδης άποψη του ISO για την παγκόσμια κατάσταση προσφοράς/ζήτησης μετατοπίστηκε σε μεγαλύτερο έλλειμμα 2,954 εκατ. τόνων, από 0,689 εκατ. τόνους τον Φεβρουάριο. Η προβλεπόμενη παγκόσμια παραγωγή αναθεωρείται προς τα κάτω σε 179,270 εκατ. τόνους (-0,479 εκατ. τόνοι), ενώ η κατανάλωση αυξάνεται σε 182,224 εκατ. τόνους (+1,786 εκατ. τόνοι).

Επιπλέον, η συμφιλίωση του ισοζυγίου 2022/23 κατέληξε σε έλλειμμα 1,153 εκατ. τόνων, από μικρό πλεόνασμα 0,308 εκατ. τόνων προηγουμένως. Οι ενημερώσεις από τα μέλη του ISO δείχνουν υψηλότερη ζήτηση το 2022/23 (+1,048 εκατ. τόνοι) από ό,τι αναμενόταν προηγουμένως.

Η μεγαλύτερη αναμενόμενη μεταβολή στην παραγωγή σε σχέση με την προηγούμενη περίοδο είναι στη Βραζιλία (+1,038 εκατ. τόνοι), αν και πολύ μικρότερη από την αύξηση της προηγούμενης περιόδου (+11,273 εκατ. τόνοι), με την αύξηση στην Κίνα να ανέρχεται πλέον σε +0,98 εκατ. τόνους.

Μειώσεις στην προβλεπόμενη παραγωγή αναμένονται για την Ταϊλάνδη (-2,250 εκατ. τόνοι), την Ινδία (-1,100 εκατ. τόνοι, με την εκτίμησή μας να παραμένει αμετάβλητη στους 31,7 εκατ. τόνους ζάχαρης) και το Μεξικό (-0,580 εκατ. τόνοι).

Οι αλλαγές στη δυναμική του εμπορίου αποτελούν βασικές εκτιμήσεις της αγοράς. Ο ISO προβλέπει εμπορικό έλλειμμα 1,379 εκατ. τόνων, από έλλειμμα 0,282 εκατ. τόνων προηγουμένως, και σύμφωνα με το μεγαλύτερο έλλειμμα στην παραγωγή/κατανάλωση. Οι εξαγωγές αναθεωρούνται χαμηλότερα για την Ινδία (-1,7 εκατ. τόνοι) μεταξύ άλλων αναθεωρήσεων προς τα κάτω, ενώ η αύξηση των εξαγωγών της Βραζιλίας οδήγησε σε αναθεώρηση προς τα πάνω (+1,4 εκατ.) για την περίοδο.

Η ζήτηση εισαγωγών μειώθηκε (-0,635 εκατ. τόνοι) σε 66,821 εκατ. τόνους, με τη ζήτηση εισαγωγών της Κίνας να μειώνεται λόγω της προβλεπόμενης υψηλότερης εγχώριας παραγωγής (-0,650 εκατ. τόνοι).

Σύμφωνα με τον ISO, το μεγαλύτερο έλλειμμα που προβλέπεται για τα έτη 2022/23 και 2023/24 έχει επηρεάσει τις προβλέψεις μας για τον λόγο αποθεμάτων προς κατανάλωση, ο οποίος έχει μειωθεί στο 53,54%, ενώ η εναλλακτική μας μεθοδολογία, η οποία ενσωματώνει τις απώλειες μεταποίησης στα εργοστάσια ραφιναρίσματος ακατέργαστης ζάχαρης, έχει επιστρέψει σε ποσοστό 40,07%, που αποτελεί χαμηλό 13 εποχών.

Το διευρυνόμενο πλασματικό έλλειμμα μεταξύ παγκόσμιας παραγωγής και κατανάλωσης, παράλληλα με το διευρυνόμενο χάσμα μεταξύ όγκων εισαγωγών και εξαγωγών, και οι κερδοσκοπικές θέσεις πώλησης συμβάλλουν στη μεταβολή του κλίματος της αγοράς για τις τιμές. Το ISO έχει μετατοπιστεί από μια ουδέτερη σε μια πιο ανοδική προοπτική για τους επόμενους τρεις μήνες.

Ο ISO σε έκθεσή του ανέφερε ότι τους τελευταίους τρεις μήνες, από την προηγούμενη τριμηνιαία μας έκθεση για την αγορά, η ημερήσια τιμή ISA και ο δείκτης τιμών λευκής ζάχαρης ISO υποχώρησαν στα 18,92 δολάρια ΗΠΑ, σεντς/λιβράκι και 542,60 δολάρια ΗΠΑ/τόνο, αντίστοιχα.

Η δυναμική των τιμών, ιδίως γύρω από τις λήξεις, είχε ως αποτέλεσμα τη μείωση της ονομαστικής πριμοδότησης της λευκής ζάχαρης σε περίπου 125 USD/τόνο, ένα χαμηλό 15 μηνών, αν και το κόστος που σχετίζεται με τα συμβόλαια μελλοντικής εκπλήρωσης, όπως η πριμοδότηση πολικότητας και οι απώλειες μεταποίησης, μειώθηκε σε περίπου 25 USD/τόνο, μειωμένο κατά 10 USD/τόνο από το υψηλό του Σεπτεμβρίου 2023. Οι δείκτες της αγοράς εμπορευμάτων, το άλλο μεγάλο κόστος για τους εισαγωγείς, έχει δει μικρή ανοδική δυναμική μέχρι στιγμής το 2024.

Στις εγχώριες αγορές που παρακολουθούνται από τον ISO, η τριμηνιαία μεταβολή των εγχώριων τιμών υπερέβη την πτώση του ISA κατά 12% κατά τη διάρκεια της περιόδου, με τις τιμές της Βραζιλίας σε δολάρια ΗΠΑ να υποχωρούν κατά 6%, όπως και οι τιμές στο Μεξικό, ενώ οι ρωσικές τιμές αυξήθηκαν κατά 3% κατά την περίοδο.

Η παγκόσμια παραγωγή αιθανόλης το 2024 έχει εκτιμηθεί σε 116,1 δισ. λίτρα, από 115,7 δισ. λίτρα το 2023. Η μείωση της παραγωγής στη Βραζιλία (-0,51 δισ. λίτρα), υπεραντισταθμίζεται από τις αναμενόμενες αυξήσεις στην Ινδία (+0,26 δισ. λίτρα), την ΕΕ (+0,20 δισ. λίτρα), τις ΗΠΑ (+0,20 δισ. λίτρα) και άλλους παραγωγούς. Εν τω μεταξύ, η κατανάλωση το 2023 εκτιμάται ότι θα φθάσει τα 110 δισ. λίτρα, αυξημένη κατά 1,9 δισ. λίτρα από το 2023. Οι τιμές των υποπροϊόντων και των πιστωτικών μορίων άνθρακα παρέμειναν αδύναμες τους τελευταίους μήνες, ενώ η εγχώρια τιμή της αιθανόλης στις ΗΠΑ ανέκαμψε από το χαμηλό επίπεδο του 1,50 USD/γαλόνι, σε συνάρτηση με τις υψηλότερες τιμές του καλαμποκιού στις ΗΠΑ.

Η παγκόσμια παραγωγή μελάσσας προβλέπεται να αυξηθεί σε 68,5 εκατ. τόνους το 2023/24, αλλά αυτό δεν είναι πιθανό να ενισχύσει τη διαθεσιμότητα των εξαγωγών. Εν τω μεταξύ, η S&P Global προβλέπει μείωση της παραγωγής κατά 1,2 εκατ. τόνους την περίοδο 2024/25. Οι παράγοντες αυτοί αναμένεται να διασφαλίσουν ότι η αγορά μελάσσας θα παραμείνει σφιχτή. Οι χρήσεις μελάσσας, από τους αναμείκτες ζωοτροφών, έχουν δεχθεί πιέσεις, καθώς οι τιμές των εναλλακτικών συστατικών, όπως το σιτάρι ζωοτροφών ή το καλαμπόκι, έχουν μειωθεί. Ως αποτέλεσμα, η ζήτηση εισαγωγών στις ΗΠΑ και την ΕΕ αναμένεται να είναι χαμηλότερη το 2024.

Η παγκόσμια παραγωγή και χρήση σιροπιού υψηλής φρουκτόζης (HFS) δεν αναμένεται να παρουσιάσει σημαντική αύξηση το 2024. Στις ΗΠΑ, την κυρίαρχη αγορά HFCS, η παραγωγή προβλέπεται να αυξηθεί κατά 1% σε 7,66 εκατ. τόνους το 2024. Οι ισχυρότερες αποστολές προς το Μεξικό θα αντισταθμίσουν μια περαιτέρω μικρή μείωση της εγχώριας απορρόφησης. Εν τω μεταξύ, οι χαμηλότερες τιμές του καλαμποκιού αντισταθμίζονται εν μέρει από τις χαμηλότερες τιμές για το καλαμποκέλαιο, και τα προϊόντα γλουτένης.

Κατά τη 13η υπουργική σύνοδο του ΠΟΕ, σημειώθηκε μικρή πρόοδος στον τομέα της γεωργίας, με την επόμενη συνεδρίαση της Επιτροπής Γεωργίας (CoA) να ζητά νέα σκέψη για να αρθεί το επίμονο αδιέξοδο. Πρόσφατα, οι Ηνωμένες Πολιτείες και η Αυστραλία υπέβαλαν κοινή αντιδήλωση κατά της ινδικής βιομηχανίας ζαχαροκάλαμου.

Η μελέτη τους, η οποία καλύπτει την περίοδο 2018/19 έως 2021/22, δείχνει επιδοτήσεις που υπερβαίνουν το όριο που ορίζεται στη συμφωνία για τη γεωργία (10% της συνολικής αξίας της παραγωγής). Η Ινδία αντέκρουσε τους ισχυρισμούς της αντι-κοινοποίησης, δηλώνοντας ότι το σύστημά της για τις «δίκαιες και ανταποδοτικές τιμές» ή τις «κρατικά συνιστώμενες τιμές» για το ζαχαροκάλαμο δεν συνιστά στήριξη των τιμών αγοράς. Η Ινδία εξήγησε ότι η ινδική ομοσπονδιακή και πολιτειακή κυβέρνηση ούτε πλήρωσε ούτε προμηθεύτηκε ζαχαροκάλαμο από τους αγρότες.